Classificação ABC

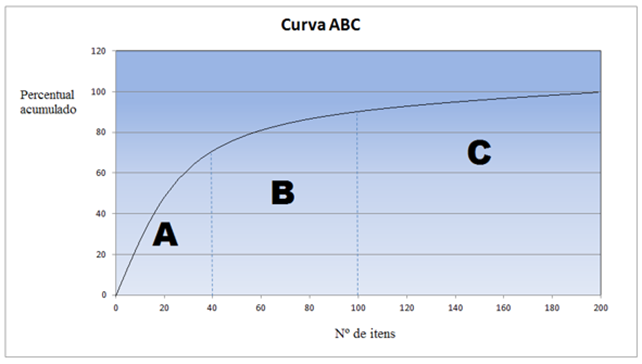

Classificação ABC – É um método destinado a identificar amostra de itens de maior importância ou impacto, segundo uma variável predefinida, os quais merecerão tratamento diferenciado. Baseia-se na hipótese de que os itens de uma determinada população podem apresentar importância relativa variada, devendo a análise recair sobre aqueles mais significativos em relação à variável escolhida.

É relativamente frequente que o auditor se defronte com uma população com grande número de itens, que pode atingir centenas e até milhares. A tarefa de analisá-los em sua totalidade seria complexa e demandaria prazo e investimento incompatíveis com o trabalho. Nesse caso, a utilização da classificação ABC possibilita ao auditor focar a análise nos itens de maior relevância, por meio da seleção de amostra de maior importância da população.

Em geral, a classificação ABC aplica-se aos mais variados tipos de análise em que haja necessidade de selecionar, em um universo de itens, amostra com os itens de maior valor em relação a uma variável predefinida. Nesse sentido, pode ser empregada em auditoria contábil, financeira, de obras públicas, entre outras, auxiliando na obtenção de amostra representativa.